La casa propia ¿otra vez posible?: el crédito que la política hizo desaparecer

Un breve análisis de síntomas positivos recientes para quienes sueñan con su casa propia.

Compartir esta nota:

En las últimas horas, Banco Credicoop y Banco Provincia anunciaron el lanzamiento de líneas de créditos hipotecarios a tasa fija, sin indexación por inflación. La medida introduce una novedad relevante frente al esquema dominante de los últimos años, basado en unidades ajustables como la UVA, cuyo valor evoluciona al ritmo de los precios.

En un país atravesado por una larga historia de inestabilidad, la posibilidad de acceder a financiamiento sin quedar atado a la inflación representa, ante todo, previsibilidad. A diferencia de los créditos indexados, donde las cuotas pueden escalar con el avance del costo de vida, los préstamos a tasa fija ofrecen una certeza básica: saber cuánto se va a pagar a lo largo del tiempo. Ojo, ambas opciones tienen sus pro y contras, aunque esta nota no apunta a ello.

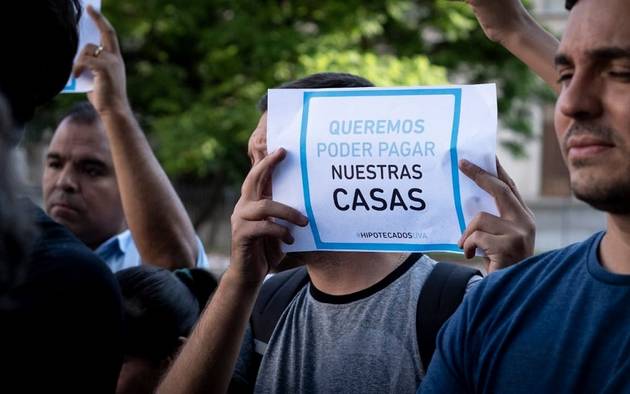

Durante años, el sistema UVA fue prácticamente la única alternativa disponible. Si bien en su origen permitió ampliar el acceso al crédito hipotecario, el deterioro inflacionario terminó por poner en tensión ese modelo. Muchas familias vieron cómo sus cuotas crecían por encima de sus ingresos, evidenciando una de las principales limitaciones de este tipo de instrumentos en economías volátiles.

En ese contexto, la reaparición de líneas a tasa fija no implica reemplazar un sistema por otro, sino sumar opciones. Y en términos económicos, contar con alternativas siempre fortalece el acceso y mejora las condiciones generales del mercado.

Detrás de este cambio también se vislumbra un marco más amplio. La desaceleración inflacionaria, aún lejos de niveles ideales, empieza a generar condiciones para pensar en instrumentos financieros de mayor plazo. La gestión de Javier Milei muestra, en ese sentido, un mérito contundente: haber reducido significativamente el ritmo inflacionario respecto de los niveles por arriba del 200% anual que heredó del anterior mandato. Sin embargo, el escenario sigue siendo desafiante. Una inflación en torno al 30% anual continúa siendo elevada y está lejos de representar un punto de llegada. Es, en todo caso, una mejora en un proceso que todavía requiere consolidación.

El crédito hipotecario, en este marco, no es solo una herramienta financiera. Es también un instrumento profundamente social. En un país donde nos cansamos de escuchar a políticos papanatas hablando de “justicia social” o “igualdad de derechos”, que no son más que migajas para mantener a una parte rehén de ellos mismos, el financiamiento a largo plazo se convierte en una de las pocas vías posibles para amplios sectores de la población. De hecho, pocas políticas resultan tan efectivas en términos de igualdad de oportunidades como facilitar el acceso al crédito: permite que personas con menor poder adquisitivo puedan proyectar, planificar y eventualmente alcanzar la casa, vehículo o emprendimiento propio, algo que de otro modo sería inalcanzable.

En ese sentido, el desarrollo del crédito hipotecario puede entenderse como una forma concreta de distribución de la riqueza. No desde la transferencia directa, sino desde la posibilidad de acceso. Cada préstamo otorgado activa, además, una cadena económica más amplia: impulsa la construcción, dinamiza el mercado inmobiliario, genera empleo y fortalece el circuito productivo.

Por eso, más allá de sus condiciones específicas, la vuelta del crédito a tasa fija puede interpretarse como un síntoma de normalización de la Argentina. Un intento —aún en construcción— de recuperar una herramienta esencial para el desarrollo económico y social.

El desafío de fondo, sin embargo, permanece intacto. Sin estabilidad macroeconómica sostenida mínimo por 20 años, cualquier esquema crediticio corre el riesgo de volverse inviable. De allí que la discusión trascienda lo financiero y se instale en un plano más estructural: la necesidad de consolidar un camino que permita dejar atrás definitivamente los ciclos de inflación descontrolada.

En ese horizonte, empieza a tomar forma una idea que atraviesa distintas miradas: la posibilidad de construir un consenso duradero en torno a la estabilidad. Un “nunca más” inflacionario que no sea solo una expresión de deseo, sino una base concreta para el desarrollo.

Porque, en definitiva, el acceso al crédito hipotecario no es únicamente una cuestión económica. Es la puerta de entrada a algo más profundo: la posibilidad de proyectar una vida con certezas en un país que, históricamente, ofreció pocas.

más noticias:

Publicidad